BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%La investigación muestra un vínculo directo entre la madurez de la banca digital y un mejor desempeño financiero. Pero esta conexión requiere que los bancos y las cooperativas de crédito vayan más allá de la simple implementación de nuevas tecnologías. La transformación digital debe incluir datos y análisis centrados digitalmente, estrategia corporativa, estructura organizativa, gestión del talento, cultura y liderazgo.

La mayoría de los ejecutivos de las instituciones financieras están de acuerdo en que el propósito de una estrategia de transformación de la banca digital es aprovechar la tecnología y los procesos mejorados para brindar una experiencia de usuario superior. En última instancia, los usuarios finales idealmente incluyen clientes y empleados, y se deben considerar los intereses de los usuarios internos y externos al desarrollar e implementar una hoja de ruta de transformación de la banca digital.

Sin embargo, lo que la mayoría de los bancos y cooperativas de ahorro y crédito normalmente no entienden es que la transformación de la banca digital no tiene fin, ya que el proceso está en constante evolución, con nuevas tecnologías, procesos, expectativas de los consumidores y competencia que afectan lo que se necesita para tener éxito. Según el MIT Sloan Management Review, “La transformación digital es una adaptación continua a un entorno cambiante”.

Si bien la mayoría de las instituciones financieras reconocen abrumadoramente la importancia de convertirse en una organización digitalmente competente, ser capaz de actuar en consecuencia sigue siendo un desafío para la mayoría de las instituciones financieras. Además de invertir e implementar tecnologías digitales, las instituciones financieras deben tener el liderazgo y la cultura para generar un cambio organizacional.

Piraeus Bank lanzará un banco digital independiente: Golden Finance informó que Piraeus Bank utilizará la tendencia digital de "banca como servicio" para establecer un nuevo banco independiente en línea para clientes en Grecia y otros mercados europeos, es decir, compre ahora y pague más tarde. El banco griego se asoció con la empresa local de servicios de TI Natech en una empresa conjunta que, según dice, ofrecerá "banca como servicio, compre ahora, pague después, acceso digital y otros productos financieros de consumo, completamente en un manera digital y ágil.

El banco solo digital comenzará a centrarse en el consumo minorista, con Piraeus dirigiendo a los clientes "e-amigable" a la nueva entidad. (finextra)[2022/4/8 14:11:23]

De acuerdo con el Informe de Préstamos Digitales y Apertura de Cuentas publicado por el Informe de Banca Digital, algunas instituciones financieras han utilizado con éxito la tecnología digital para mejorar algunos de sus negocios. Algunas organizaciones incluso han reconocido la necesidad de cambiar fundamentalmente la forma en que hacen negocios y han descubierto nuevas formas de crear valor a través de la reducción de costos y las oportunidades de crecimiento de los ingresos.

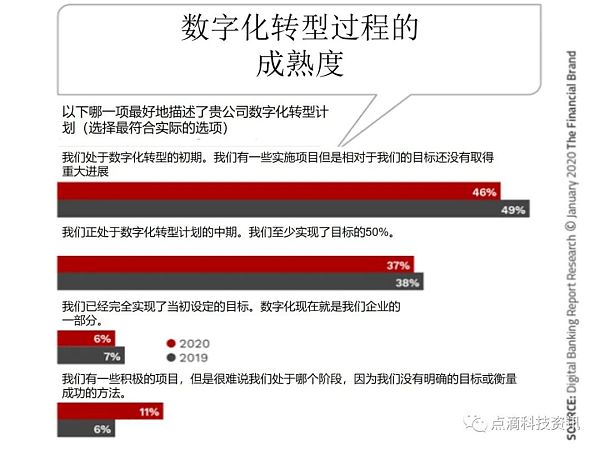

A pesar de algunas historias de éxito de organizaciones que perfeccionan sus capacidades digitales, muchos bancos y cooperativas de crédito aún no se dan cuenta del verdadero potencial de la transformación de la banca digital. De hecho, incluso después de que muchas instituciones introdujeron nuevas capacidades de banca digital debido al cierre de las sucursales físicas debido a la pandemia de COVID-19, pocas organizaciones se ven maduras en la transformación de la banca digital.

El banco digital brasileño Nubank presenta los documentos de la OPI a los reguladores de EE. UU. y Brasil: News el 28 de octubre, la empresa matriz del banco digital brasileño Nubank anunció el miércoles que presentó documentos a los reguladores de EE. UU. y Brasil con respecto a una propuesta de oferta pública inicial (IPO). Estos incluyen la presentación confidencial de un borrador de la declaración de registro del Formulario-1 a la Comisión de Bolsa y Valores de EE. UU. (SEC) y la presentación de un formulario de referencia a la agencia de aduanas brasileña Comissão de Valores Mobiliários (CVM). La oferta pública inicial se llevará a cabo después de que la SEC y la CVM completen sus respectivos procesos de revisión, sujeto al mercado y otras condiciones. Se espera que la OPI de EE. UU. tenga lugar en la Bolsa de Valores de Nueva York en diciembre. Nubank ofrece productos de banca digital como cuentas bancarias, préstamos personales y seguros de vida, y actualmente cuenta con más de 40 millones de clientes en Brasil, México y Colombia. Después de recibir una inversión de 500 millones de dólares de Berkshire Hathaway de Buffett en junio, la valoración alcanzó los 30.000 millones de dólares. (El bloque) [2021/10/28 21:03:41]

Se va el jefe de recursos humanos del banco digital Revolut: Jin MacDougall, jefe de recursos humanos del banco digital Revolut, se va después de un año en la puesta en marcha, informa Jinse Finance. Antes de unirse a Revolut en septiembre pasado, MacDougall pasó más de seis años en Amazon como director de recursos humanos. Será reemplazado de forma interina por Upayan Mitra, jefe de gestión del rendimiento de Revolut, según una persona familiarizada con el asunto. [2021/8/10 1:44:38]

La falta de madurez de la transformación digital crea una brecha cada vez mayor entre las capacidades de los líderes de la transformación digital y sus competidores de transformación digital menos capaces.

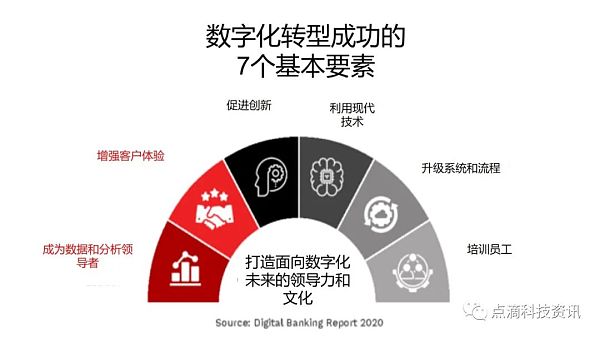

Para lograr la madurez digital, las organizaciones deben centrarse en los fundamentos del éxito de la transformación digital. La base (y el componente más importante) del éxito es el compromiso del liderazgo ejecutivo y una cultura que cambia la forma en que la organización piensa, opera y gestiona en respuesta a las tendencias digitales en el ecosistema bancario.

1. Liderazgo en datos y análisis: la inteligencia del cliente en tiempo real permite interacciones altamente personalizadas y permite ofertas precisas y proactivas y decisiones basadas en datos.

El banco digital británico Starling ha suspendido los pagos a los intercambios de criptomonedas: The Telegraph informa que el banco digital Starling con sede en el Reino Unido ha suspendido los pagos a los intercambios de criptomonedas. Las preocupaciones sobre los delitos financieros relacionados con las criptomonedas se citaron como el motivo de la suspensión de las operaciones. Un portavoz de Challenger Bank dijo que la medida era temporal y tenía como objetivo garantizar la protección del cliente. (u.hoy) [2021/5/30 22:56:56]

2. Experiencia del cliente mejorada: a medida que más consumidores adoptan tecnologías digitales, es más importante que nunca comprender la perspectiva del cliente. Los tres elementos de la experiencia del cliente incluyen el diseño de la experiencia, la percepción del cliente y el compromiso emocional.

3. Fomento de la innovación: las tecnologías digitales ofrecen la oportunidad de impulsar la innovación y remodelar el presente y el futuro. Las innovaciones pueden implementarse internamente con socios o comprarse a terceros.

4. Aprovechamiento de las tecnologías modernas: las tecnologías digitales están creando nuevas oportunidades de modelos comerciales, incluidas las mejoras digitales de los productos actuales, las extensiones de los servicios basados en conocimientos y los ecosistemas de plataforma ampliados.

Noticias | Ant Financial ha solicitado una licencia de banca digital de Singapur: Noticias del mercado: Ant Financial ha solicitado una licencia de banca digital de Singapur. (Diez de oro)[2020/1/2]

5. Actualización de sistemas y procesos: la mayoría de las instituciones financieras aún necesitan modernizar los sistemas, las aplicaciones y las estructuras de datos centrales que respaldan los procesos comerciales. Incluso sin actualizaciones del sistema, los procesos administrativos deben optimizarse, lo que simplifica la experiencia del cliente y crea un modelo comercial que los competidores no pueden replicar.

6. Hacer que los empleados estén "preparados digitalmente" : los empleados pueden ser el mayor obstáculo para un cambio exitoso o el mayor facilitador. Como resultado, las instituciones financieras se están enfocando cada vez más en la capacitación y experiencia de los empleados tanto como en la experiencia del cliente.

Las instituciones financieras deben cambiar su mentalidad de centrarse en la transformación digital como destino a un viaje hacia la madurez digital a través de muchos parámetros. Hay muchos beneficios al desglosar la transformación digital en diferentes componentes y evaluar la madurez de una organización en estos componentes.

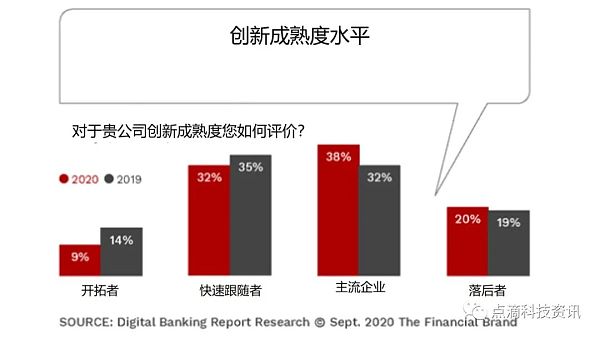

Primero, ninguna organización puede abordar todas las áreas de transformación digital a la vez. Incluso si es posible, las organizaciones se dan cuenta de que su madurez en cualquier área variará en términos de objetivos comerciales, inversiones realizadas y panorama del mercado. Por ejemplo, si bien las instituciones financieras pueden ser líderes en el aprovechamiento de datos y análisis avanzados, aún pueden tener sistemas centrales obsoletos o falta de innovación dentro de la organización.

El Estado del Marketing Financiero, lanzado por el Informe de Banca Digital, encontró que a pesar de los esfuerzos significativos para mejorar el uso de datos y análisis para mejorar la experiencia del cliente, la mayoría de las instituciones financieras (75%) cree que están construyendo en torno al siguiente más probable Incapaz de dar el consejo proactivo más básico sobre la implementación del producto. Esto generalmente se considera el nivel más básico de madurez de datos.

Además, el Informe de Innovación de Banca Minorista 2020 encontró que a pesar de muchos avances en nuevos productos y procesos, los procesos de innovación en instituciones financieras de todo el mundo también han retrocedido desde la pandemia de COVID-19. Esto se debe a que las expectativas de las plataformas de mercado han aumentado significativamente durante la pandemia de COVID-19.

El Informe de Banca Digital encontró un vínculo directo entre una mayor sofisticación de la banca digital y un desempeño financiero superior. El estudio también encontró una correlación entre la madurez de la transformación digital, la madurez de la innovación y la madurez de los datos dentro de las instituciones financieras. En otras palabras, cuando el liderazgo y la cultura de una organización reflejan un compromiso con la madurez digital, todos los componentes de la transformación digital mejoran.

Mejorar los componentes de la transformación de la banca digital conduce a numerosos beneficios comerciales que conducen a un mejor desempeño financiero, incluida la eficiencia, una mayor satisfacción del cliente, crecimiento de los ingresos, mejor calidad del producto, mayor compromiso de los empleados y costos reducidos de prestación de servicios.

Además, las instituciones financieras maduras digitalmente tienden a centrarse más en la innovación, la experiencia del cliente, la satisfacción de los empleados y el crecimiento que las empresas menos maduras digitalmente. Las organizaciones con menos madurez digital tienden a centrarse más en beneficios como la reducción de costos y el aumento de la eficiencia. Estos bancos y cooperativas de crédito también se están enfocando más en reducir los costos de adquisición de clientes que en aumentar las relaciones con los clientes y el valor de por vida.

La transformación de la banca digital es un término usado en exceso en la industria bancaria. Pero su impacto nunca ha sido más importante. La investigación en el Informe de banca digital respalda la realidad de que los esfuerzos de toda la organización para mejorar los componentes de la transformación de la banca digital pueden generar beneficios comerciales y financieros.

En un informe sobre el uso de datos para impulsar mejoras en la experiencia del cliente, se descubrió que las inversiones en la transformación de la banca digital continúan creciendo. El beneficio de un sólido proceso de transformación de la banca digital es que tiene el potencial de autofinanciarse, primero reduciendo costos a través de una mayor eficiencia y luego dando sus frutos en mejores experiencias impulsadas por la innovación, la personalización, la satisfacción de los empleados y el crecimiento. Pero los beneficios no llegan de la noche a la mañana. Es importante comprender la importancia del viaje de transformación digital y los modelos de madurez que lo respaldan.

Como escribió Gerald C. Kane en MIT Sloan Management Review, "Ningún niño crece de la noche a la mañana y ninguna organización madura de la noche a la mañana. Transformación digital. Aunque diferentes empresas pueden estar en diferentes etapas de madurez digital, siempre hay formas de que continúen evolucionar y adaptarse para volverse más maduros digitalmente". Nunca es demasiado tarde para llegar alto, y el proceso nunca está completo".

Fuente: TheFinancialbrand

Tags:

En muchas áreas de nuestras vidas, tendemos a tomar decisiones en forma de suma cero. Lo que es bueno para uno es definitivamente malo para el otro: cara yo gano.

Blue Fox Notes ha introducido MEV y ARCH "MEV Track" y "Archer DAO" antes Además de las transacciones de arbitraje normales, también hay MEV de ejecución anticipada (comercio preventivo).

Este mes, BTC comenzó a caer después de operar lateralmente, desde el precio de apertura de $58 926,56 el 1 de abril hasta el precio de cierre de $55 033,12 el 27 de abril, una caída de alrededor del 6.

La investigación muestra un vínculo directo entre la madurez de la banca digital y un mejor desempeño financiero.

Según datos de OKEx, el precio spot actual de BTC/USDT es de $55 318, un aumento de 24 horas del 3,1 %.Anoche, después de que el mercado superó los 55 000 dólares estadounidenses.

Como proyecto representativo del cambio tecnológico de blockchain, Polkadot ha llamado mucho la atención desde su nacimiento. Como un nodo importante y un hito de Polkadot.

El artículo es una contribución del análisis de blockchain de Niu Qi.