BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Modelo de paridad de riesgos

En los mercados tradicionales, el modelo de Paridad de Riesgo (Risk Parity) intenta asignar fondos a categorías más amplias, como acciones, bonos del gobierno, valores relacionados con el crédito y coberturas de inflación (incluidos activos reales, materias primas, bienes inmuebles y bonos protegidos contra la inflación), etc., para equilibrar los riesgos, mientras se maximiza la rentabilidad a través del apalancamiento financiero. Según Bob Prince, director de inversiones de Bridgewater Associates, los parámetros definitorios de una cartera de paridad de riesgo tradicional son activos no correlacionados, bajo riesgo de capital y gestión pasiva.

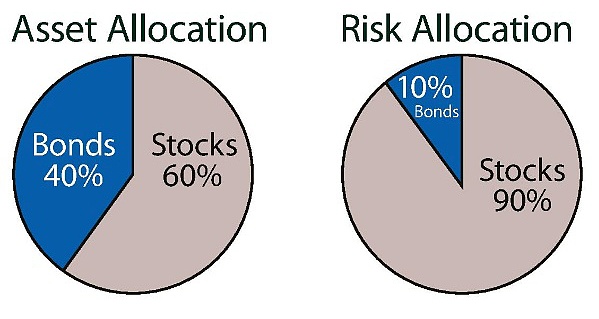

Con respecto a la inversión, existe una filosofía de inversión bien conocida que no pone todos los huevos en una sola canasta. Entonces, si alguien te sugiriera que pusieras más del 90% de tus huevos en una canasta, ¿pensarías que sería suficiente diversificación? Pero muchas personas con una cartera equilibrada tradicional de 60% acciones y 40% bonos hacen esto, aunque una cartera 60/40 no proporciona una verdadera diversificación.

Noticias | El riesgo de que los usuarios de iPhone pierdan sus claves privadas: según las noticias de Gravity Zone, los iPhone se enfrentan a un riesgo recientemente: los usuarios de iPhone pueden recibir un aviso que indica que "el certificado de la aplicación de billetera no es válido y debe desinstalarse y volver a descargarse para abrir la APLICACIÓN", que como resultado, la clave privada en la APLICACIÓN debe volver a importarse. Si el usuario no ha exportado o realizado una copia de seguridad de la clave privada antes, se enfrentará a la situación de perder la clave privada y la cuenta. Actualmente, los usuarios de iPhone se enfrentarán a este riesgo. [2018/11/27]

Fuente:

https://en.wikipedia.org/wiki/Risk_parity

Por qué esto es así, porque el tamaño del "huevo" (riesgo) no es el mismo. Las acciones son aproximadamente 9 veces más riesgosas que los bonos. Suponga que los rendimientos de acciones y bonos tienen desviaciones estándar anuales de 15% y 5%, respectivamente. Entonces, en términos de varianza, las acciones son 9 veces más riesgosas que los bonos. Supongamos que ponemos 6 "huevos" de acciones y 4 "huevos" de bonos en dos canastas respectivamente. El riesgo de renta variable contribuye en un 93 % al riesgo general.

Noticias | Standard Consensus: mantener el nivel de riesgo B de AE sin cambios: Standard Consensus publicó un informe de ajuste de riesgo para el proyecto de cadena de bloques "Aeternity" (símbolo del token: AE). El informe mantiene el nivel de riesgo "B" de Aeternity, que pertenece al "riesgo general" y requiere la atención de los inversionistas. Las razones principales de la calificación "B" de Aeternity son: el fundador principal se fue y la estabilidad del equipo es pobre; la innovación tecnológica del proyecto Aeternity ha logrado un cierto grado de código, pero la red principal aún no se ha lanzado; la la liquidez del mercado secundario se está estrechando gradualmente. [2018/10/8]

Si bien nuestra analogía del huevo puede parecer simple, no está lejos de la verdad. Por ejemplo, de 1983 a 2004, la volatilidad anualizada del exceso de rendimiento del índice Russell 1000 fue del 15,1 %, y la volatilidad anualizada del índice de bonos agregados de Lehman fue del 4,6 %, mientras que la correlación entre ambos fue de 0,2. Por lo tanto, una cartera 60/40 puede parecer equilibrada en términos de asignación de capital, pero desde la perspectiva de la asignación de riesgos está muy concentrada.

Director de la Agencia de Servicios Financieros de Nueva York: En la actualidad, debemos hacer todo lo posible para gestionar los riesgos de las criptomonedas y, al mismo tiempo, permitir la innovación: según los informes de ccn, el controvertido marco regulatorio de las criptomonedas de Nueva York, BitLicense, ha sido criticado a menudo por la industria. la innovación en este campo emergente no debería hacerlo como el estado de Nueva York. En respuesta, María Vullo, directora del Departamento de Servicios Financieros de Nueva York (NYDFS), dijo en un panel de discusión moderado por el Comité de Asuntos Exteriores (CFR) que tales puntos de vista son ingenuos. Vullo dijo: "Creo que los reguladores necesitan absolutamente entrar en el espacio de las criptomonedas. Sé que las empresas están diciendo que son innovadoras, que son nuevas y que necesitan que las dejen solas en la caja de arena sin que las molesten. Pero los niños pequeños en la caja de arena Play , adultos, sigan las reglas ". Vullo también dijo que el potencial de la tecnología de contabilidad distribuida (DLT) va mucho más allá de las criptomonedas, y que BitLicense está dirigido a una gama limitada de actividades riesgosas. Ella cree que Bitcoin debe verse por separado de la tecnología detrás de él.La Agencia de Servicios Financieros de Nueva York no está regulando la tecnología, sino regulando ciertas actividades que usan esta tecnología, que también es prometedora de otras maneras. Agregó que ahora se necesitan los mejores esfuerzos para administrar el riesgo y permitir que algo nuevo florezca. [2018/6/8]

Aviso de alerta temprana sobre el riesgo de terminación de los contratos de energía de computación en la nube B11 y B12: desde 2018, el mercado de moneda digital ha fluctuado violentamente y el precio de mercado de las monedas principales ha caído más del 50% desde su punto máximo. mercado de divisas ha entrado en un canal de ajuste a la baja. Al mismo tiempo, la dificultad de la minería en toda la red sigue aumentando exponencialmente y los ingresos de la minería disminuyen gradualmente. Los contratos de energía de computación en la nube B11 y B12 operados por Bitnet tienen ingresos insuficientes para compensar la factura eléctrica. El 14 de marzo de 2018, los ingresos fueron inferiores a la factura eléctrica. Desde el 15 de marzo, la ejecución está suspendida. Ha llegado a los 20 días. Desde que Binet.com emitió una advertencia de suspensión del contrato de energía de computación en la nube el día 6, los contratos de energía de computación en la nube B11 y B12 nuevamente enfrentan el riesgo de terminación de la ejecución. [2018/4/4]

Cálculo del modelo

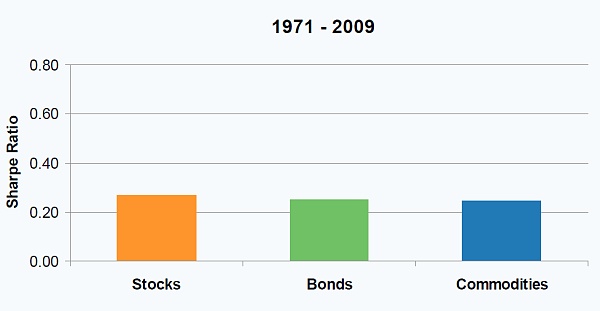

De hecho, el proceso real de derivación de la paridad de riesgo implica el rendimiento a largo plazo de diferentes activos y soluciones matemáticas complejas. Se basa en el supuesto de la observación a largo plazo de que el índice de Sharpe (rentabilidad por unidad de riesgo) de una gran clase de activos está cerca de lo mismo. Por ejemplo, el índice de Sharpe de acciones, bonos, oro y otras materias primas desde 1971 hasta 2009 fue de alrededor de 0,3. El índice de Sharpe móvil de 5 años de Bitcoin es 1,25; desde esta perspectiva, las monedas digitales pueden marcar el comienzo de rendimientos más bajos o riesgos más altos en el futuro.

Fuente: Messari

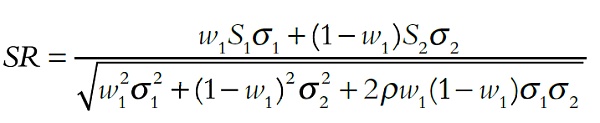

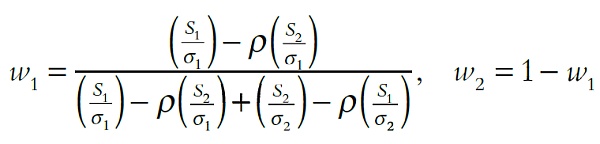

La esencia de la paridad de riesgo es en realidad suponer que el índice de Sharpe de varios activos tiende a ser consistente a largo plazo para maximizar el índice de Sharpe a largo plazo de la cartera de inversiones. Echemos un vistazo al ejemplo más simple, asumiendo que el Ratio de Sharpe de dos activos es S1 y S2 respectivamente, su volatilidad es σ1 y σ2 respectivamente, y su correlación es ρ. Las contribuciones al riesgo de los dos activos son RC1 y RC2 respectivamente, y el índice de Sharpe de la cartera de estrategia de inversión es SR.

Fuente: Newbloc Portfolio Sharpe Ratio y sus derivados

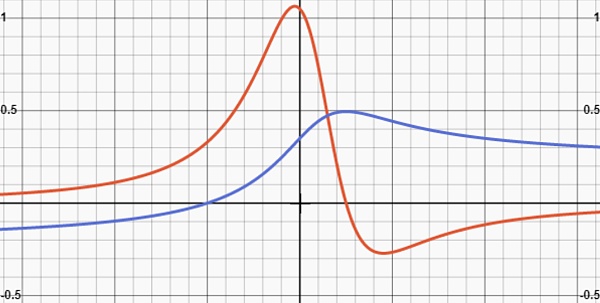

A través del análisis y cálculo del Ratio de Sharpe (azul) y su derivado (rojo) de la cartera de activos, se puede observar que bajo los supuestos actuales, el Ratio de Sharpe generado cuando los ratios de capital de los dos activos son los siguientes ratios es El más largo.

Práctica en el mercado de divisas digitales

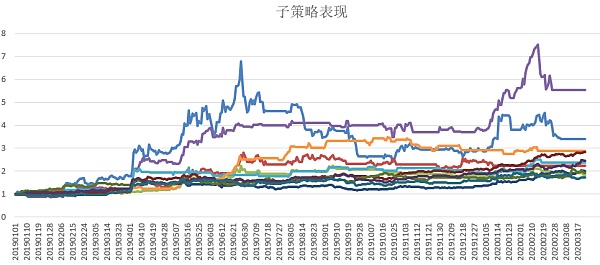

Newbloc, un sistema de comercio cuantitativo basado en IA, utiliza el aprendizaje automático para extraer características del mercado, entrena un motor de decisiones comerciales a través de datos históricos y en tiempo real, y crea docenas de estrategias iniciales que incluyen cuatro categorías: factor, arbitraje, cobertura y tendencia. A partir de la investigación del modelo de paridad de riesgo del equipo de gestión de activos de Newbloc en el mercado financiero tradicional, lo aplicamos en la construcción y optimización de estrategias compuestas, buscando obtener la máxima rentabilidad unitaria del riesgo. Así es como se han desempeñado las subestrategias desde el 1 de enero de 2019. Se puede ver a partir del rendimiento a largo plazo de una sola estrategia que el mejor índice de Sharpe es 2.61 y el mejor retroceso máximo es 16%. La tasa anualizada de la cartera de estrategia optimizada a través del modelo de paridad es del 132 %, y la reducción máxima se puede controlar dentro del 10 %.

Fuente: Newbloc

Texto / Nuevo Bloque CIO Ma Jie

Tags:

Golden Finance News, los datos de TIE muestran que una semana después de que Bitcoin se redujera a la mitad.

El 12 de mayo, se inauguró la segunda reunión del XVII Congreso Popular Municipal de Jinan y Sun Shutao, alcalde de la ciudad de Jinan, presentó un informe sobre la labor del gobierno. El informe menciona que en 2020.

A partir de la comparación de la tendencia semanal a largo plazo de BTC y el índice Nasdaq, podemos encontrar que la tendencia general de los dos es relativamente similar. En la etapa inicial.

Modelo de paridad de riesgos En los mercados tradicionales, el modelo de Paridad de Riesgo (Risk Parity) intenta asignar fondos a categorías más amplias, como acciones, bonos del gobierno.

El precio actual ha caído por debajo de la línea de soporte alcista reciente de 4 horas, y la brecha de CME se formó el fin de semana pasado aún no se ha recuperado La finalización se completó.

Este artículo analiza los métodos de investigación de la industria financiera. Este artículo no es un informe de investigación de valores, no constituye ningún consejo de inversión.

El 16 de mayo, la CFTC publicó el último Informe semanal de futuros de Bitcoin de CME (del 6 de mayo al 12 de mayo) También es la corrección a corto plazo más fuerte desde el 12 de marzo.