BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%

El comienzo del auge de la World Wide Web coincidió con el apogeo de los medios impresos.

En los primeros años, los medios impresos a menudo tenían un poder de monopolio en el mercado local, ganando mucho dinero en virtud de la integración vertical y una amplia audiencia.

Entonces, Internet se hizo realidad. Primero, Craigslist trastornó el mercado de anuncios clasificados, reduciendo los ingresos por publicidad impresa. Más tarde, las plataformas publicitarias y los motores de búsqueda primero dividieron los ingresos publicitarios de los medios impresos y luego extendieron su alcance al contenido de los medios impresos. Las redes sociales han acelerado esta tendencia, creando una competencia feroz por las noticias de última hora. El "modelo de registro" de los medios en papel está en declive, y el "modelo único (fiesta del título)" de los medios de Internet se ha convertido en la corriente principal.

No fue hasta alrededor de 2020 que esta guerra sin humo de pólvora se calmó. Los servicios de suscripción mensual están ganando aceptación, pero este modelo de negocio solo está disponible para los periódicos nacionales de mayor reputación. Al final, el 60% de los trabajos en la industria de la impresión se evaporaron y el proceso de producción de noticias cambió por completo.

Acuerdo de préstamo DeFi Teller completó una financiación estratégica de 6,85 millones de dólares, liderada por BlockchainCapital: Según las noticias del 24 de febrero, el acuerdo de préstamo DeFi Teller completó una financiación estratégica de 6,85 millones de dólares, liderada por BlockchainCapital, Franklin Templeton, Toyota Ventures, BessemerVenturePartners, Upstart, SignumCapital , etc. participaron en la inversión. El financiamiento se utilizó para construir un protocolo de libro de pedidos abierto que permite a terceros construir un mercado de préstamos DeFi no garantizado. (Yahoo Finanzas) [2022/2/24 10:12:03]

En 2020, lo que se interrumpió se convirtió en un pilar vital de nuestra vida cotidiana: los bancos.

Bank of America ha cambiado drásticamente en la era de Internet.

La banca práctica se ha convertido en la norma. El cheque se puede depositar en la cuenta bancaria mediante escaneo, sin necesidad de ir al mostrador del banco para procesarlo. Han surgido neobancos como Monzo, Chime y Revolut, que brindan principalmente servicios bancarios de palma y constantemente introducen nuevos (¡obtenga su salario dos días antes! ¡Cambio de moneda gratis! ¡Servicio de cajero automático sin cargo!) En algunas redes de pago, las transferencias bancarias son tiempo real. Sin embargo, algunas características extrañas no han cambiado.

Datos: Uniswap se convirtió en el primer protocolo DeFi con un ingreso histórico total de más de mil millones de dólares: el 11 de agosto, Uniswap se convirtió en el primer protocolo DeFi con un ingreso histórico total de más de mil millones de dólares. Datos) La suma de los ingresos por tarifas de V2 y V3 es de aproximadamente 750 millones de dólares estadounidenses y 250 millones de dólares estadounidenses, respectivamente. [2021/8/11 1:48:03]

- Largas colas en Union Bank of America, 1931 (Fuente: Wikimedia) -

El horario bancario es de 9 am a 5 pm, de lunes a viernes. (Según las últimas estadísticas) hay más de 83 000 sucursales bancarias en los Estados Unidos. Estas sucursales bancarias son cruciales para el pequeño negocio de depósitos extraños. Las transferencias bancarias aún demoran días (al menos en los EE. UU.). Si bien la regulación ha desempeñado un papel en la protección de los fondos de los usuarios, también aumentará la dificultad para que las personas establezcan un banco. Las tarifas de las transferencias electrónicas siguen siendo altas y el proceso de remesas es engorroso (¿método de remesa? ¿cuenta? ¿beneficiario? ¿dirección? ¿dirección del banco?).

El volumen total de bloqueo de DeFi es de 65 000 millones de dólares estadounidenses: según los últimos datos de DeBank, el volumen total actual de bloqueo de DeFi es de 65 000 millones de dólares estadounidenses y el volumen neto de bloqueo es de 49 600 millones de dólares estadounidenses.

Los tres principales protocolos DeFi actuales con posiciones bloqueadas son Curve ($ 7.4 mil millones), Aave V2 ($ 6.8 mil millones) y Compound ($ 6.5 mil millones). [2021/6/27 0:08:50]

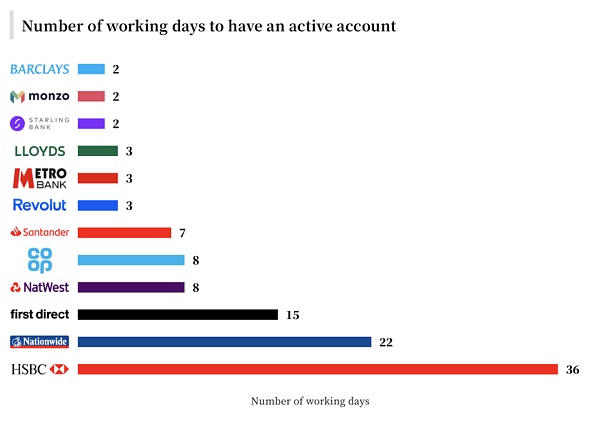

Incluso abrir una cuenta bancaria puede llevar de 2 a 36 días:

El tiempo necesario para que cada banco abra una cuenta

- Fuente: "Cuenta abierta", Built for Mars -

Sin embargo, la era del Compound ha llegado.

No parece plausible que Compound, que tiene sólo 117 millones de dólares en depósitos (JPMorgan Chase & Co. tiene más de 1 billón de dólares), deba amenazar a los bancos.

Préstamos entre cadenas basados en HECO DeFi FilDA presenta préstamos de activos entre cadenas NEO: a las 13:00 del 9 de febrero, FilDA, un proyecto DeFi de préstamos entre cadenas basado en la cadena ecológica Huobi (Heco), agregó préstamos NEO. Los usuarios pueden completar operaciones bidireccionales de cadenas cruzadas entre Neo y Heco a través de la herramienta de cadenas cruzadas con un solo clic Poly Bridge del protocolo de interoperabilidad de cadenas cruzadas Poly Network. Los activos de pNEO en la cadena Heco pueden participar en préstamos en FilDA y obtener ingreso adicional de token FilDA.

Se entiende que FilDA, como el primer proyecto DeFi de préstamos de cadena cruzada basado en Heco, abrirá el lanzamiento de Genesis Mining Fair a las 20:00 de la noche del 5 de enero de 2021, y lanzará HUSD, HBTC, HT, ELA- HECO, USDT-HECO, la función de préstamo de HDOT, HLTC, HBCH, ETH, HPT, HBSV, HXTZ y otros 13 tipos de activos también es la primera plataforma abierta de datos APY de Heco, depósito y préstamo de datos transparentes bidireccionales en tiempo real. proyecto. [2021/2/9 19:19:16]

El protocolo Compound se ejecuta en la cadena de bloques de Ethereum en forma de código de contrato inteligente.

Según las últimas estadísticas, solo unos pocos millones de usuarios en todo el mundo saben cómo acceder a la red blockchain. Compound, sin embargo, revolucionará la industria bancaria.

En esencia, el banco es una "bestia tragadora de oro". Los depositantes depositan fondos en los bancos a tasas de ahorro más bajas; los prestatarios toman prestado de los bancos a tasas de préstamo más altas.

Los bancos ganan dinero con los márgenes de interés netos y se aseguran de que los prestatarios puedan pagar sus préstamos. Los bancos y los gobiernos tienen como objetivo garantizar que los prestatarios no se apresuren a prestar, para que no haya una crisis de liquidez.

Según esa definición, Compound es un banco. Los depositantes obtienen intereses al depositar activos criptográficos; los prestatarios pueden tomar prestados estos activos criptográficos mientras brindan garantías. Compound también gana dinero a través de diferenciales. Sin embargo, Compound tiene algunas ventajas enormes que los bancos no tienen.

Hay tres puntos principales:

1. El compuesto es global

Todos en el mundo pueden acceder a Compound. Los bancos tenían prohibido realizar negocios internacionales hasta que se derogó la Ley Glass-Steagall en 1999. Hoy en día, hay muy pocos bancos globales.

Con contratos inteligentes y blockchain, iniciar un banco global ya no es difícil.

2. El complejo se rige por el código, no por las personas

Los bancos están estrictamente regulados, porque los bancos controlan sus fondos y existe el riesgo de fugarse o desarrollar préstamos incobrables en cualquier momento. Las revisiones periódicas de los bancos no solo pueden proteger los fondos de los usuarios, sino también elevar el umbral para iniciar un banco y reducir la presión competitiva.

Compound se autogobierna: los desarrolladores escriben protocolos, los programadores escriben reglas en código de contrato inteligente, preservando la mayor cantidad de poder posible para los usuarios o votantes. El compuesto no está sujeto a la regulación tradicional, lo cual es una gran ventaja. Sin embargo, eso no significa que Compound esté libre de riesgos: aún existe la posibilidad de que un prestatario incumpla con la deuda o tenga un error en el código. Sin embargo, el propietario de Compound no puede huir con el dinero.

3. El blockchain es como Internet, 24/7, rápido como un rayo

Compound puede completar transferencias globales en minutos o incluso segundos. Las transferencias de $ 1 mil millones solo pagan una tarifa de $ 0.50. Por el contrario, el sistema bancario de EE. UU. se armó utilizando el lenguaje COBOL popular en la década de 1970 y se consolidó después de la derogación de Glass-Steagall.

Lo que digo es que no estamos derribando el sistema bancario, estamos redefiniendo el sistema bancario. Después de todo, estamos redefiniendo el acceso a las noticias en el siglo XXI a través de informes en tiempo real, redes sociales y agregadores de noticias.

Los bancos no cambian drásticamente de la noche a la mañana. Internet tardó 20 años en revolucionar la impresión. Primero debemos dar a los usuarios la capacidad de acceder a la cadena de bloques. Los contratos inteligentes se pueden impugnar como constituciones o regulaciones bancarias. La gestión de riesgos debe convertirse en la norma. Pero el futuro ya está aquí.

No es solo el sector bancario el que se verá afectado, Wall Street también se verá afectado. Desde el nacimiento de Bitcoin en 2009, los intercambios de criptomonedas han proliferado, creando un verdadero sistema financiero global que comercia con activos las 24 horas del día, los 7 días de la semana. Los proyectos de contratos inteligentes como dYdX facilitan el acortamiento. Los intercambios como Uniswap y Kyber permiten a los usuarios de todo el mundo intercambiar cualquier tipo de activo en cualquier cantidad.

Si bien la tecnología financiera ha estado acelerando la innovación durante la última década, toda la industria financiera acaba de marcar el comienzo de un cambio radical.

(Fin)

Tags:

Después de la reducción a la mitad de Bitcoin, el tema candente en la industria ha cambiado de "moneda" a "cadena". Además de Ethereum 2.0, la red principal de Cardano Shelley y Tron 4.0.

Hoy es el momento de modificar el método de asignación de COMP. Hace 2 días se aprobó la propuesta de gobernanza compuesta 11. Hace una semana.

Anoche, el mercado continuó subiendo después de probar $ 9 000 y ahora se ha recuperado a alrededor de $ 9 200. Después de casi dos días de rebote, ha recuperado la caída en picado en la madrugada del 28.

El comienzo del auge de la World Wide Web coincidió con el apogeo de los medios impresos.En los primeros años, los medios impresos a menudo tenían un poder de monopolio en el mercado local.

El mercado de valores de EE. UU. también estalló como un cisne negro. Esta vez le pasó a una empresa de Internet.En años anteriores.

Las dos sesiones mencionaron primero la nueva infraestructura y los proyectos locales de construcción de nueva infraestructura acelerados, con una inversión total de billones. Gigantes de la tecnología como Tencent.

Golden Weekly es una columna de resumen semanal de la industria de blockchain lanzada por Golden Finance, que cubre noticias clave, datos de mercado y contratos, información minera, dinámica de proyectos.