BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%El 24 de agosto de 2020, el Banco de Pagos Internacionales (en lo sucesivo, BIS) publicó un informe de trabajo titulado "El auge de la moneda digital del banco central: factores impulsores, métodos y tecnologías". El informe cree que la moneda digital del banco central (en adelante, CBDC) cambiará en gran medida el pago y el estilo de vida de los seres humanos en el futuro. Entre muchas economías de todo el mundo, la moneda digital DC/EP del Banco Popular de China está a la vanguardia del mundo. Al mismo tiempo, el informe insta a los bancos centrales de todo el mundo a aprender de la experiencia de los demás para mejorar aún más la eficiencia de los pagos nacionales y transfronterizos y mejorar la estabilidad del sistema financiero en el campo de los pagos.

El informe tiene como objetivo responder tres preguntas clave sobre las monedas digitales de los bancos centrales: ¿Cuáles son los impulsores económicos e institucionales de la emisión de una CBDC? ¿Cuál es la solución técnica buscada? ¿Cómo están lidiando los bancos centrales con estos problemas?

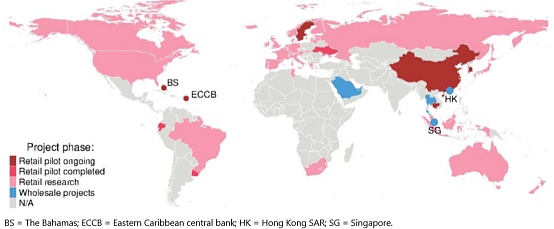

El informe muestra que, a mediados de julio de 2020, al menos 36 bancos centrales de todo el mundo han emitido trabajos de CBDC minoristas o mayoristas. Al menos 3 países, incluidos Ecuador, Ucrania y Uruguay, han completado pilotos minoristas de CBDC, y 6 pilotos minoristas de CBDC están en marcha, incluidos Bahamas, Camboya, China, la Unión Monetaria del Caribe Oriental, Corea del Sur y Suecia.

Gobernador del Banco de Japón: El uso de la moneda digital del banco central no favorece la protección de la privacidad: el 10 de mayo, Haruhiko Kuroda, gobernador del Banco de Japón, declaró que el banco central no debería usar la moneda digital del banco central para dominar todo el sector financiero. sistema de liquidación, que no favorece la protección de la privacidad. (Diez de oro) [2022/5/10 3:04:00]

Además, 18 bancos centrales han publicado investigaciones sobre CBDC minorista, y otros 13 bancos han anunciado que están realizando investigaciones y desarrollo sobre CBDC mayorista.

Figura: estado del proyecto CBDC

Fuente: Informe de trabajo del BPI

El informe argumenta que las motivaciones económicas e institucionales para emitir CBDC variarán entre países y regiones. En las economías avanzadas, los bancos centrales están investigando las CBDC para promover la seguridad y la solidez, o la eficiencia de los pagos internos, según una encuesta de los bancos centrales de finales de 2019 realizada por el Comité de Infraestructuras de Mercado y Pagos del BPI. Las preocupaciones sobre la estabilidad financiera también pueden ser un importante impulsor de los esfuerzos de I+D. Especialmente en las economías de mercados emergentes, la inclusión financiera es una motivación importante.

Asociación de Finanzas Mutuas de China: El renminbi digital debe integrarse en la mejor moneda digital del banco central del mundo: según las noticias del 23 de octubre, Li Lihui, jefe del grupo de investigación de blockchain de la Asociación de Finanzas de Internet de China, dijo que el renminbi digital debe ser integrado en la mejor moneda digital del banco central del mundo. Construir la mejor moneda digital del banco central del mundo no solo es propicio para promover las finanzas inclusivas, sino que también es propicio para promover el equilibrio y la coordinación del sistema monetario y financiero mundial en la era de la economía digital, salvaguardar la soberanía monetaria de mi país, proteger el sistema financiero de nuestro país. seguridad y mejorar aún más la seguridad financiera de mi país Poder nacional. (Bolsa de Shanghái) [2021/10/23 20:51:06]

Además, la nueva epidemia de neumonía coronaria también acelerará el proceso de CBDC en algunos países y regiones.

BIS también desarrolló el Índice de proyectos de CBDC (CBDCPI) y realizó encuestas empíricas de factores comunes en países que están investigando y probando CBDC y encontró: Mayor uso de teléfonos móviles (una medida de la digitalización general de una economía) y mayores capacidades de innovación Correlacionado positivamente con la probabilidad que un país está actualmente investigando o desarrollando una CBDC. Como tal, dice el informe, el desarrollo de CBDC está fuertemente asociado con un mayor uso de Internet y dispositivos móviles, mayores capacidades de innovación y una mayor eficiencia del gobierno.

Pan Helin: La moneda digital del banco central ha provocado discusiones acaloradas y hay problemas, pero no hay necesidad de preocuparse demasiado: el 5 de noviembre, Pan Helin, decano ejecutivo del Instituto de Investigación de Economía Digital de la Universidad de Economía y Derecho de Zhongnan, emitió un documento que indica que la moneda digital del banco central ha provocado discusiones acaloradas y que hay problemas, pero no hay necesidad de preocuparse por eso, preocúpese demasiado. El artículo señaló que la brecha digital causada por la moneda digital no debe ignorarse, pero no debe preocuparse demasiado. Al mismo tiempo, la seguridad también es un aspecto importante que no se puede ignorar. Pero técnicamente, la moneda digital es la moneda de curso legal nacional, y el país es el banco central que la respalda, lo que mejora la seguridad de la moneda digital desde el sistema de cuenta de la moneda digital. Además, muchas personas también se preocuparán por el impacto de la moneda digital en el sistema bancario. Pero antes que nada, aunque la moneda digital es muy diferente del sistema tradicional de cuentas bancarias, no puede existir sin un banco. En segundo lugar, en términos de la estructura operativa y los escenarios comerciales de la moneda digital, no tendrá demasiado impacto en el sistema bancario. Pan Helin cree que los problemas reflejados por la sociedad son cuestiones a las que debemos prestar atención cuando promovemos la moneda digital, pero estos problemas solo ayudarán a que la moneda digital sea mejor y no se convertirán en nuestras preocupaciones. Creo que el futuro de la moneda digital será ser aún mejor. es bueno. [2020/11/5 11:42:00]

En segundo lugar, al discutir los factores que pueden afectar la demanda de CBDC, el informe cree que los proyectos de CBDC se desarrollan más rápido en lugares con mayor PIB per cápita y mayores niveles de desarrollo financiero. Retail CBDC se desarrolla más rápido en áreas con altas capacidades de innovación y grandes economías informales. Por lo tanto, es más probable que surjan CBDC minoristas en regiones con economías informales más grandes, mientras que las CBDC mayoristas se desarrollan más rápido en economías con niveles más altos de desarrollo financiero.

Voz | Yang Linyuan: La moneda digital del banco central puede tener un impacto en el negocio de acciones de pago de terceros y otras instituciones a corto plazo: con respecto al impacto de la emisión de moneda digital del banco central y los cambios en el mercado, Jinse Finance exclusivamente entrevistó a Yang Linyuan, socio gerente de DFund, Yang Linyuan señaló:

1. La moneda digital del banco central definitivamente está feliz de ser lanzada. China tiene la oportunidad de tomar la delantera en el ámbito tecnológico y financiero mundial. El banco central necesita equilibrar y elegir entre innovación y seguridad.

2. La moneda digital del banco central puede tener un impacto en el negocio bursátil de instituciones como el pago de terceros en el corto plazo. En el largo plazo, el mecanismo de emisión de moneda está evolucionando. Entraremos en la era de la moneda mixta. En De 5 a 10 años, los billetes pueden convertirse en letras del Tesoro.

Al mismo tiempo, Yang Linyuan también cree que la circulación es más importante que la emisión. La moneda digital del banco central está dirigida a M0. En el futuro, la participación de las instituciones tendrá la oportunidad de ayudar a popularizar la moneda digital del banco central y dar el escenarios de mayor circulación de la moneda digital del banco central. Se espera que más fuerzas del mercado se unan en el futuro. Se espera que después del programa piloto, más instituciones orientadas al mercado puedan unirse a través del sistema de archivo para hacer que el mercado sea más dinámico, y las personas prestarán más atención a la aplicación extraterritorial del RMB. Es necesario hacer que el RMB digital sea aceptado por más países y regiones a través de medios orientados al mercado. Las expectativas y responsabilidades de nuestros profesionales. [2019/8/28]

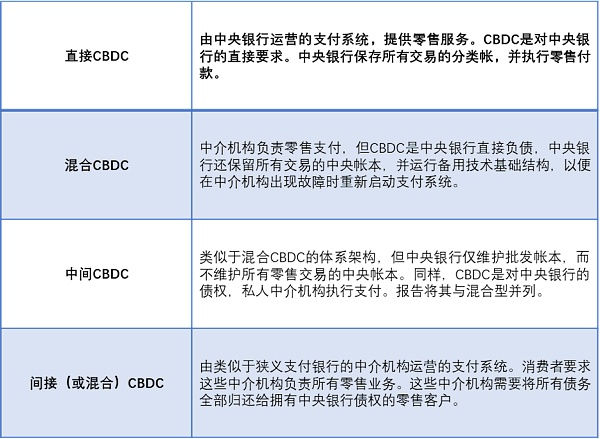

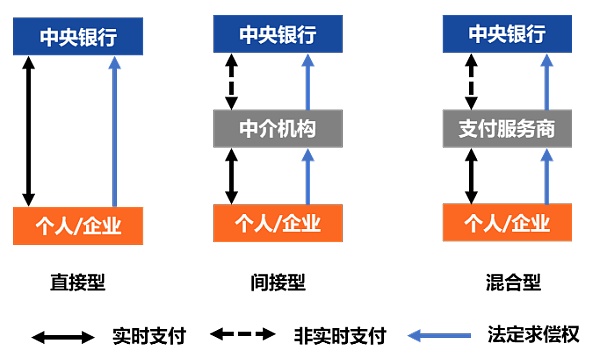

El informe divide las soluciones de CBDC actuales en cuatro arquitecturas de CBDC diferentes basadas en los diferentes diseños de CBDC en términos de estructura de crédito legal y registros mantenidos por el banco central, a saber: CBDC directo, CBDC híbrido, CBDC intermedio y CBDC indirecto (o sintético). .

Voz | Dr. Doom: La moneda digital del banco central no se basará en la cadena de bloques: Según cointelegraph, el Dr. Doom Nouriel Roubini dijo que la moneda digital del banco central no se basará en la cadena de bloques, y es diferente de otras criptomonedas asegurado en un libro mayor separado. [2019/4/4]

Los enfoques de la arquitectura, la infraestructura, el acceso y la interconexión transfronteriza (minorista o mayorista) varían entre los diferentes proyectos nacionales de CBDC cubiertos por la muestra de la encuesta del BIS. Entre ellos, en términos de arquitectura, cuatro bancos centrales están considerando el modelo directo, que generalmente es para mejorar la inclusión financiera, siete bancos centrales están considerando opciones híbridas o intermedias, y muchos más bancos centrales aún no han especificado la estructura.

Sin embargo, este informe de investigación muestra que ninguno de los bancos centrales consideró utilizar una estructura indirecta/sintética.

"Con respecto a la arquitectura, uno podría esperar que las opciones de arquitectura directa o híbrida e intermediaria sean más probables en economías menos desarrolladas o menos incluidas financieramente”, dice el informe. De hecho, encontramos lo contrario: posiblemente debido a la influencia de los países nórdicos. países, Canadá y China, encontramos que las regiones de mayores ingresos son más propensas a elegir estructuras directas, híbridas o intermediarias, y estas regiones tienen un mayor acceso a la cuenta y una mayor eficiencia del gobierno".

En términos de selección de tecnología básica, el banco central puede optar por basarse en bases de datos centralizadas tradicionales o tecnología DLT (tecnología de registro distribuido). Algunos bancos centrales han dejado en claro que la tecnología DLT no tiene ninguna ventaja fundamental sobre el uso de un sistema de emisión centralizado.

Incluso los bancos centrales que han optado por experimentar con la tecnología DLT hasta ahora han adoptado DLT autorizado, y los operadores deciden quién tiene acceso a la red. Ningún banco central está dispuesto a correr el riesgo de utilizar la tecnología DLT sin permiso.

Frente a las soluciones diferenciadas de los bancos centrales de varios países, el informe describe tres ejemplos actualmente más avanzados, a saber, el proyecto DC/EP del Banco Popular de China, la e-krona del Riksbank y el plan de contingencia CBDC del Banco de China. Canadá, ubicados respectivamente en Asia, Europa y América del Norte.

Entre ellos, la estructura del piloto DC/EP es el modelo "CBDC híbrido": se caracteriza por el hecho de que la CBDC tiene derechos directos sobre el Banco Popular de China, pero los servicios de acceso y pago en tiempo real son operados por intermediarios. (llamados "operadores autorizados") Sí, el banco central recibe y almacena regularmente copias de las tenencias y transacciones minoristas. Técnicamente, DC/EP adopta una arquitectura híbrida de base de datos centralizada tradicional y tecnología DLT para cumplir con los requisitos de alta simultaneidad de las transacciones minoristas a gran escala en China.

El proyecto e-krona de Riksbank es uno de los primeros proyectos de CBDC del mundo. Dado que el uso de efectivo en Suecia ha ido disminuyendo en los últimos años, el Riksbank ha tenido debates sociales durante mucho tiempo sobre la puesta a disposición del público de los instrumentos de pago del banco central.

Con el tiempo, el proyecto e-krona ha progresado considerablemente y en febrero de 2020 se lanzó un proyecto piloto relacionado con Accenture. Suecia está realizando actualmente una prueba de concepto para el proyecto e-krona, y su arquitectura también es una CBDC híbrida. Los investigadores del Riksbank señalaron que el piloto en curso es una "base de datos descentralizada de todas las coronas electrónicas en circulación en un momento dado, con el Riksbank verificando todas las transacciones antes de completarse". de incumplimiento de uno o unos pocos intermediarios, en caso de que un gran número de usuarios finales no puedan pagar la e-krona".

El escenario CBDC de Canadá considera específicamente escenarios donde el uso de efectivo físico se reduce o elimina por completo, y donde las criptomonedas privadas o las monedas estables hacen avances significativos como medio de pago. Si se va a desarrollar una CBDC, el objetivo general es diseñarla como un pasivo digital con buena resiliencia y accesibilidad como un pasivo digital del Banco Central de Canadá.

El informe también señaló que, entre todos los proyectos CBDC actuales, el proyecto DC/EP del Banco Popular de China se encuentra en la etapa más avanzada de desarrollo. Como el país más poblado del mundo y la segunda economía más grande del mundo, la introducción de una CBDC en China podría tener consecuencias de largo alcance. Además de facilitar las transacciones en línea, una CBDC también traería más diversidad al actual duopolio de pagos móviles de Alipay y WeChat Pay, que en conjunto controlan el 94 % del mercado de pagos móviles en China. Si se toma la decisión de ir más allá de la fase piloto actual, DC/EP complementaría M0, que incluye billetes y monedas, así como cuentas de depósito del banco central, pero no pretende reemplazar completamente el efectivo físico.

En términos de interconexión internacional, DC/EP conectará los sistemas minoristas y mayoristas existentes, incluidos los sistemas de pago y liquidación en tiempo real. El objetivo principal de DC/EP es el uso minorista doméstico. No obstante, los no residentes (como turistas y viajeros de negocios) pueden usar DC/EP con números móviles extranjeros con billeteras de nivel de entrada si pueden acordar con gobiernos extranjeros.

Escritor jefe | Xu Ran, Zhao Sheng

Editor | Yu Baicheng

Tags:

Según noticias oficiales, Ethan Ng, director ejecutivo de BiKi del sudeste asiático.

Cuando todo el mercado todavía está inmerso en el auge de la minería de liquidez de DeFi.

Golden Finance Blockchain News 8 de septiembre Chainlink, un proveedor de servicios de "máquina de oráculo".

El 24 de agosto de 2020, el Banco de Pagos Internacionales (en lo sucesivo, BIS) publicó un informe de trabajo titulado "El auge de la moneda digital del banco central: factores impulsores.

La naturaleza de cada nivel: línea diaria - consolidación, 4 horas - abajo, 1 hora - abajoLa captura de pantalla es del gráfico perpetuo de 2 horas de OKEX BTC/USDT: Para el mercado, hay dos ángulos.

La minería de liquidez de DeFi se ha vuelto muy popular.

Aunque el tercer trimestre de cada año es un mercado bajista para Bitcoin.