BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Inscripción: el 31 de diciembre, se llevó a cabo con éxito en la Universidad de Tsinghua el seminario de alto nivel "Finanzas digitales: innovación, desarrollo y supervisión" patrocinado por el Centro de Investigación de Activos Financieros Digitales de la Facultad de Economía y Administración de la Universidad de Tsinghua. En la conferencia, Zou Chuanwei, economista jefe de Wanxiang Blockchain e investigador invitado del Centro de Investigación de Activos Financieros Digitales SEM de Tsinghua, compartió con nosotros sus conocimientos sobre moneda digital, activos digitales y finanzas digitales. Este artículo está organizado de acuerdo con el contenido del discurso.

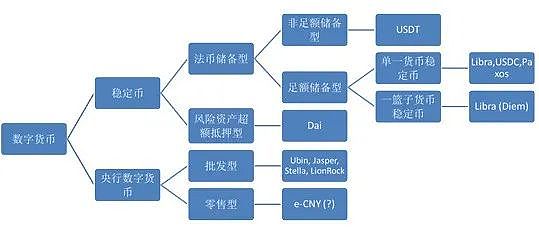

Podemos dividir la moneda digital en dos partes: moneda estable y moneda digital del banco central. Las monedas estables están recibiendo cada vez más atención ahora, pero también hay mucha controversia. En el futuro, las monedas estables estarán dominadas por monedas estables que anclan una moneda única y tienen suficientes reservas de moneda legal. Desde octubre de 2020, tanto la Unión Europea como el Consejo de Estabilidad Financiera han presentado propuestas para la regulación de las monedas estables. En diciembre de 2020, Estados Unidos también expresó su posición sobre la regulación de las monedas estables, especialmente para las monedas estables ancladas a una canasta de monedas, puede haber restricciones estrictas.

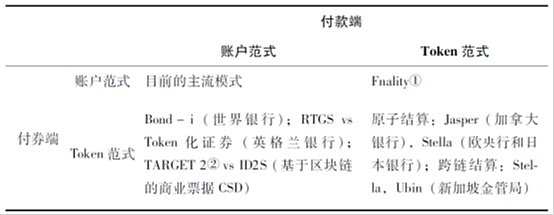

Zou Chuanwei: La combinación del depósito central de valores y blockchain traerá muchos beneficios: el 6 de abril, Zou Chuanwei, economista jefe de Wanxiang Blockchain, publicó un artículo "La lógica y el mecanismo de la aplicación Blockchain en el posprocesamiento de transacciones financieras", diciendo , La aplicación de blockchain al posprocesamiento de transacciones financieras es un cambio de paradigma, del paradigma de la cuenta al paradigma del Token. Sin embargo, el cambio de paradigma por sí solo no es suficiente para respaldar la necesidad y la racionalidad de introducir blockchain en el procesamiento posterior de las transacciones financieras. La clave es demostrar que blockchain puede mejorar la eficiencia, reducir los riesgos y conservar las ventajas del modelo actual. Al mismo tiempo, Zou Chuanwei dijo que si las funciones de liquidación y mantenimiento del libro mayor del Depósito Central de Valores (CSD) se realizan a través de la cadena de bloques, entonces se integrarán el Depósito Central de Valores (CSD) y el Sistema de Liquidación de Valores (SSS), y todos los participantes del mercado compartirán un libro mayor, lo que traerá muchos beneficios: 1. Simplificar y automatizar el procesamiento posterior a la negociación a través de registros de propiedad de valores distribuidos, simultáneos y compartidos, reduciendo la carga de trabajo de los CSD y varios intermediarios en segundo plano para la conciliación y confirmación de detalles de la transacción; 2. Acortar el tiempo requerido para la liquidación y reducir la exposición al riesgo de liquidación; 3. La información sobre la transacción es compartida por ambas partes, lo que puede promover la liquidación automática; 4. Acortar la cadena de custodia para que los inversores puedan mantener valores directamente y reducir la carga sobre los inversores 5. Buena trazabilidad y alta transparencia 6. La descentralización y las copias de seguridad múltiples pueden mejorar la seguridad del sistema y la resistencia a la presión 7. Los tenedores de valores tokenizados pueden programar a través de contratos inteligentes, para automatizar la gestión de valores para lograr funciones como el riesgo flexible transferencia, cobertura y asignación de recursos. [2020/4/6]

El tema más vanguardista en moneda digital es la moneda digital del banco central. La moneda digital del banco central se divide en dos tipos: mayorista y minorista. El tipo mayorista es principalmente un intento realizado por Singapur (Ubin), Hong Kong (LionRock) y Canadá (Jasper). Se utiliza principalmente entre el banco central y los bancos comerciales. Hay dos escenarios de aplicación principales. Uno es el pago mayorista. , especialmente la liquidación de valores Post-trade, y el segundo es el pago transfronterizo. Para la moneda digital del banco central mayorista, los países extranjeros han pasado por varias rondas de pruebas desde 2017, y los problemas se han estudiado a fondo: primero, cuando se aplica en escenarios de negociación de valores, si puede soportar DvP; en pagos transfronterizos , es principalmente si puede soportar la liquidación simultánea (PvP) transfronteriza. Además, otros problemas relacionados con la moneda digital del banco central mayorista no son muy complicados.

En el sitio | Zou Chuanwei: DC/EP pertenece al paradigma Token en lugar del paradigma de cuenta: informe en vivo de Jinse Finance, Zou Chuanwei, economista jefe de Wanxiang Blockchain Company, hizo cinco puntos sobre el diseño de DC/EP en el "CAN Summit•Interchain of Everything", que incluye:

1. Acoplamiento flexible de la cuenta = Paradigma del token. DC/EP pertenece al paradigma Token, no al paradigma de cuentas.

2. DC/EP utiliza un libro mayor centralizado basado en el modelo UTXO. Este libro de cuentas centralizado se materializa como un sistema de registro de emisión de moneda digital, que es mantenido por el banco central, está centralizado y no necesita ejecutar un algoritmo de consenso, por lo que no estará sujeto al cuello de botella de rendimiento de la cadena de bloques.

3. Monedero DC/EP. Los usuarios deben usar la billetera DC/EP, cuyo núcleo es un par de clave pública y clave privada. La clave pública también es una dirección y el certificado digital de RMB se almacena en la dirección. Este certificado digital se emite en base al 100 % de las reservas de RMB.

4. Transacción DC/EP. A través de la clave privada de la billetera, el usuario puede iniciar una transacción de transferencia entre direcciones, y el banco central registra directamente la transacción en el libro mayor centralizado.

5. Estrategia de implementación de DC/EP: primero mayorista (a B), luego minorista (a C o para fines generales), primero uso doméstico y luego pago transfronterizo. [2019/12/3]

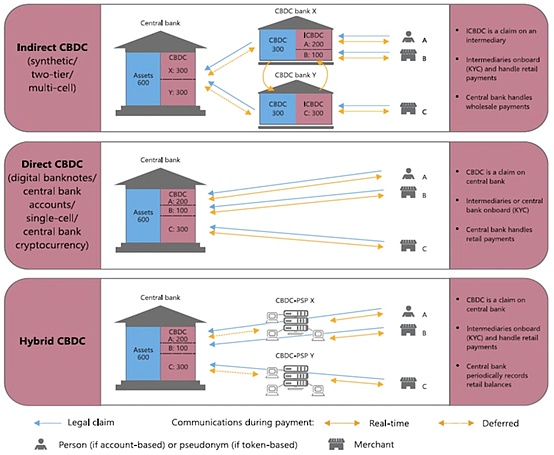

El renminbi digital del Banco Popular de China (e-CNY), del que hemos hablado mucho hoy, está cerca de la moneda digital del banco central minorista, pero existen algunas diferencias fundamentales. Los problemas involucrados en una moneda digital de un banco central minorista son mucho más complejos. El Banco de Pagos Internacionales divide las monedas digitales de los bancos centrales minoristas en tres tipos (a continuación), que incluyen directas, indirectas e híbridas. Entre ellos, el tipo directo significa que el banco central proporciona directamente servicios de pago minorista al público sin intermediarios; el tipo indirecto significa que el banco central depende de agencias intermediarias para emitir moneda digital, las agencias intermediarias manejan KYC de usuarios y pagos minoristas, y el el banco central maneja los pagos mayoristas; el tipo híbrido significa que el banco central introduce proveedores de servicios de pago, los proveedores de servicios de pago manejan pagos minoristas y el banco central registra regularmente las tenencias de moneda digital del banco central por parte de los usuarios minoristas.

En vivo | Zou Chuanwei, economista jefe de Wanxiang Blockchain: Bitcoin es técnicamente exitoso: informe en vivo de Jinse Finance, la Primera Cumbre de Tecnología Financiera de 2019 se llevó a cabo en Beijing el 1 de diciembre. En el diálogo de la cumbre sobre el tema "Blockchain y moneda digital", Zou Chuanwei, economista jefe de Wanxiang Blockchain, cree que Bitcoin es técnicamente exitoso y proporciona una plantilla realista y factible en términos de arquitectura. Pero no tiene sentido ayudar a la economía real, especialmente en el campo de los pagos.

Además, Zou Chuanwei cree que Libra está anclada a una canasta de monedas, pero su canasta (objetivo) es demasiado grande. Desde este punto de vista, Libra es un fracaso. Desde la perspectiva de las cuentas débilmente acopladas, tiene éxito como infraestructura financiera. [2019/12/1]

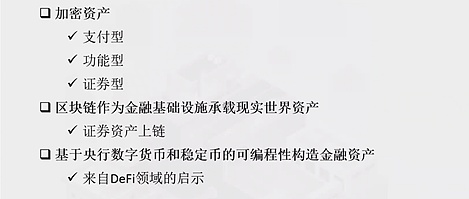

A continuación, hablemos de los activos digitales, que creo que se pueden dividir en las siguientes tres categorías:

Voz | Zou Chuanwei: Dos factores principales tendrán un gran impacto en el mercado de las monedas estables: según Mars Finance News, el economista jefe de Bitmain, Zou Chuanwei, dijo que las monedas estables sin activos de reserva pueden no tener éxito. Las empresas con cumplimiento regulatorio y transparencia tienen más probabilidades de tener éxito a largo plazo. Al mismo tiempo, las personas deben prestar atención a dos puntos. El primero es el efecto de la reestructuración de la cartera. La caída del precio del USDT que ocurrió no hace mucho es el resultado de que las personas cambiaron sus carteras de inversión y vendieron monedas estables de baja calidad para comprar monedas principales. El segundo es el impacto de la escasez de liquidez. La liquidación de activos inferiores a precios más bajos reducirá en gran medida la liquidez de los activos, lo que tendrá un gran impacto en todo el mercado. [2018/10/18]

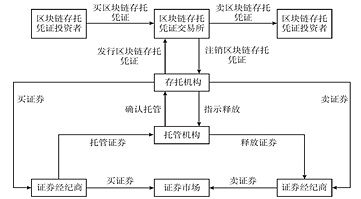

El encadenamiento de activos de valores es un intento de cambiar el proceso actual de custodia, negociación y liquidación de valores. En términos de lógica económica, el encadenamiento de activos de valores es similar al mecanismo de recibos de depósito.

En la actualidad, el tema más discutido es si la cadena de valores y la moneda de curso legal pueden ayudar a mejorar la eficiencia de las transacciones financieras. En cuanto al posprocesamiento de transacciones financieras, ya sea que el terminal de pago sea el sistema de cuenta bancaria tradicional o la moneda digital del banco central, hay instituciones que han hecho experimentos desde diferentes ángulos. Por ejemplo, la Autoridad Monetaria de Singapur, la Autoridad Monetaria de Hong Kong y el Banco de Canadá han realizado experimentos en los que se encadenan valores y monedas fiduciarias, y sus conclusiones son más positivas.

La construcción de activos financieros basados en la programabilidad de la moneda digital y la moneda estable del banco central es un problema que aún no se ha estudiado mucho, pero podemos inspirarnos mucho en los experimentos actuales en el campo DeFi. Esto es básicamente para construir un módulo funcional financiero, agregar la moneda digital del banco central o moneda estable, y luego encapsularla para convertirla en un activo financiero que se pueda negociar.

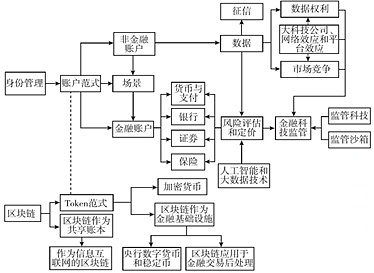

Finalmente, sobre las finanzas digitales. Anteriormente hablé sobre blockchain, moneda digital del banco central y moneda estable, que pertenecen al paradigma Token. El paradigma del Token consiste esencialmente en lograr algunas características importantes que son como el efectivo y más allá del efectivo en el campo de las finanzas digitales, como una mayor apertura, una mejor protección de la privacidad y diferentes mecanismos de gestión de la identidad (sin necesidad de demostrar que "usted es usted", solo necesita demostrar que "conoce información específica") y transacciones directas entre pares, etc. Por supuesto, el paradigma del token en sí mismo no genera valor y debe asociarse con valor fuera de la cadena a través de suficientes reservas legales de moneda y recibos de depósito de valores similares.

Para comprender mejor el paradigma del Token, podemos comparar el paradigma de la cuenta. Las cuentas se dividen en cuentas financieras y cuentas no financieras. Las cuentas se dividen principalmente en cuentas no financieras y cuentas financieras. Las cuentas no financieras proporcionan contexto a las cuentas financieras. Las cuentas no financieras registrarán diversos datos de los usuarios en las necesidades básicas de la vida, el transporte y la interacción social. La evaluación de riesgos y la fijación de precios se pueden obtener combinando datos con inteligencia artificial y tecnología de big data. Diversas actividades financieras, incluidas la moneda y los pagos, la banca, los valores y los seguros, se llevan a cabo sobre la base de cuentas financieras correspondientes, y la circulación de fondos y la asignación de recursos en actividades financieras son inseparables de la evaluación de riesgos y la fijación de precios. Hay dos cuestiones importantes que surgen de los datos, uno son los derechos de datos y el otro es la competencia en el mercado. Pero para analizar estos dos problemas hoy, debemos comprender la influencia de las grandes empresas de tecnología y los efectos de red y los efectos de plataforma. La evaluación de riesgos y la fijación de precios, los derechos de datos y la competencia en el mercado también constituyen tres dimensiones importantes de la regulación fintech. La continua innovación de la tecnología financiera ha traído grandes desafíos a la supervisión de la tecnología financiera, por lo que se necesita tecnología regulatoria y sandbox regulatorio. Estos se resumen en la siguiente figura.

Bajo el paradigma Token, las actividades financieras digitales basadas en la moneda digital del banco central y la moneda estable diferirán del paradigma de cuentas en términos de gestión de riesgos, competencia de mercado y supervisión financiera debido a las diferencias en los mecanismos de gestión de identidad, protección de la privacidad y transacciones. modelos contables El sistema financiero actual será bastante diferente. Pero cuáles serán las diferencias específicas, todavía no podemos ver claramente hoy en día, hay muchas cuestiones que deben observarse y estudiarse. Como puede verse en la figura anterior, el sistema de actividades financieras basado en el paradigma de cuenta está completo, pero las actividades financieras digitales basadas en el paradigma Token se encuentran en las primeras etapas de desarrollo. Esto demuestra que las finanzas digitales tienen mucho espacio para la imaginación.

Sobre el autor:

Zou Chuanwei, economista jefe de Wanxiang Blockchain, investigador invitado del Centro de Investigación de Activos Financieros Digitales de Tsinghua SEM

Tags:

Cuanto más alto es el precio de Bitcoin, más pura es la cadena de bloques. Este es mi juicio básico para la industria de la cadena de bloques actual. No todos están de acuerdo con este juicio.

1. Lectura recomendada de oro | Bitcoin y el ciclo económicoEsta edición de Golden Hard Core entiende Bitcoin desde otra perspectiva única, es decir.

Simplemente escanee el código QR para ver los datos de todo el proceso de desarrollo del producto, producción, suministro, ventas y servicio. Esta es la "tarjeta de identidad" del producto.

Inscripción: el 31 de diciembre, se llevó a cabo con éxito en la Universidad de Tsinghua el seminario de alto nivel "Finanzas digitales: innovación.

No es suficiente para que el Covid-19 y la guerra comercial trastoquen los negocios globales entre EE. UU. y China, se está produciendo otro cambio importante: el lanzamiento de la moneda digital soberana (es decir.

Nota: este contenido está por delante del desarrollo del mercado, tenga más espacio para la imaginación en el mercado alcista. Hola a todos, soy Pepe, miembro del grupo de atmósfera de encriptación.

En 2019, el presidente francés, Emmanuel Macron, declaró que si no hay cambios en la tecnología digital europea dentro de diez años.