BTC/USD-2.22%

BTC/USD-2.22% ETH/USD-3.26%

ETH/USD-3.26% LTC/USD-2.4%

LTC/USD-2.4% DOT/USD-3.53%

DOT/USD-3.53% ADA/USD-3.2%

ADA/USD-3.2% SOL/USD-3.14%

SOL/USD-3.14% XRP/USD-2.16%

XRP/USD-2.16% DOGE/US-4.56%

DOGE/US-4.56%Los mercados de crédito han sido uno de los principales motores del desarrollo económico durante siglos. Ya en 1780 a. C., los agricultores de Mesopotamia tomaron préstamos contra sus granjas como garantía, lo que permitió el flujo de efectivo hasta la próxima cosecha (este fue el primer "Agricultor de rendimiento").

Hoy en día, el crédito es una parte integral de la salud financiera. Necesitamos crédito para lograr objetivos a largo plazo y construir carreras a largo plazo. Imagínese si fuera a construir una fábrica, no solo tomaría mucho tiempo, mano de obra y capital, sino que también tendría que esperar mucho tiempo para obtener ganancias.

Los préstamos comerciales son especialmente importantes para las pequeñas empresas, que no pueden emitir bonos ni vender acciones en el mercado abierto. En sus memorias, Shoe Dog, el fundador de Nike, Phil Knight, enfatizó la importancia de las líneas de crédito para Nike en sus inicios. Para satisfacer la demanda del mercado, Nike necesita fondos para hacer frente al flujo constante de pedidos de los proveedores. Como dice Knight: “Casi todos los días, pienso en la fluidez, hablo de ella, rezo por ella”.

La innovación se ve obstaculizada si los empresarios no pueden obtener y pedir prestado capital fácilmente.

Opinión: los juegos integrados con NFT tienen ventajas naturales sobre los juegos tradicionales: según las noticias del 15 de agosto, Urvit Goel, vicepresidente de desarrollo de negocios globales de Polygon Games, cree que, en comparación con los juegos tradicionales que no permiten a los usuarios vender artículos dentro del juego , los juegos que integran NFT tienen ventajas únicas ventaja natural.

En los juegos tradicionales, los usuarios suelen comprar artículos del juego con dinero real, pero no pueden vender esos artículos por ningún valor en dólares. Sin embargo, en la mayoría de los juegos del espacio GameFi, los usuarios pueden comprar artículos en forma de NFT y venderlos después de jugar. Goel se refiere al modelo tradicional como "gastar dinero, no ganar dinero" y enfatiza que los jugadores deberían poder recuperar al menos parte del valor del dinero que invirtieron en el juego. (Cointelegraph) [2022/8/15 12:26:06]

Desafortunadamente, en la industria DeFi, todavía nos falta liquidez...

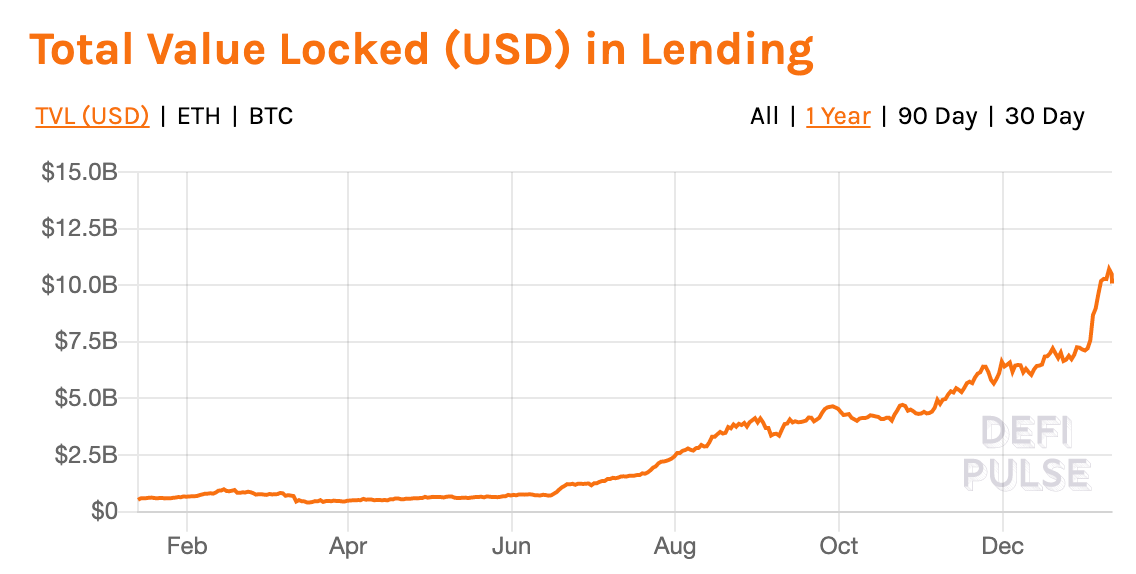

Los préstamos han sido lo más candente en la industria DeFi durante los últimos años. Los préstamos representan la mitad del mercado DeFi de casi $ 25 mil millones. Los protocolos de préstamo como Aave y Compound permiten a los usuarios obtener ingresos al apostar activos criptográficos o tomar prestados otros activos.

Opinión: el auge y la caída de YAM es un recordatorio de que no hay comida gratis cuando se trata de invertir: las finanzas descentralizadas (DeFi) están creciendo rápidamente y, como cualquier ciclo de exageraciones, esto ha llevado al caos. Eric Ervin, director ejecutivo de la empresa de inversión en criptomonedas Blockforce Capital, dijo el día 18 que el auge y la caída de YAM le recuerda a la gente que no hay comida gratis en términos de inversión. Mati Greenspan, el fundador de Quantum Economics, dijo que en el mercado de encriptación actual, es necesario mantener criptomonedas de valor almacenado más estables. (Coindesk)[2020/8/19]

Sin embargo, como todos saben, hay un problema con el "protocolo de préstamo" actual de DeFi. Requieren que todos los préstamos estén garantizados en exceso, es decir, los usuarios deben prometer más que el monto de su préstamo (comúnmente 120%+ prometido). En este modelo, Compound y Aave pueden asegurar su solvencia, ya que una vez que la tasa de compromiso del usuario caiga por debajo de la tasa de compromiso mínima estipulada en el acuerdo, se activará un mecanismo de liquidación automática.

Si bien estos protocolos representan un avance significativo para la industria DeFi, no son suficientes para formar un mercado crediticio eficiente.

Opinión: las regulaciones de cripto de Malta son demasiado estrictas para muchas empresas: como se informó anteriormente, los datos mostraron que el 70% de las nuevas empresas de cripto en Malta no solicitaron una licencia de activo financiero virtual (VFA). Ninguna de las empresas que han iniciado el proceso de concesión de licencias ha recibido aún una licencia de la Autoridad de Servicios Financieros de Malta (MFSA). Solo 26 nuevas empresas (principalmente intercambios de criptomonedas) siguen siendo contendientes en el proceso de solicitud. Cuando se anunciaron las regulaciones de criptografía de Malta en 2018, fueron aclamadas como las más innovadoras del mundo. Pero a pesar de la imagen amigable con las criptomonedas de Malta y la exageración de la "isla blockchain", el proceso de solicitud es costoso y las regulaciones son demasiado estrictas, dicen fuentes de la industria. Leon Siegmund, miembro de la junta directiva de Malta Blockchain Association y fundador de Malta Bitcoin Club, dijo: "La regulación de Malta se deriva de una mentalidad tecnocrática, de búsqueda de rentas y de la UE. Es exactamente lo contrario de lo que necesitamos". El artículo de Decrypt decía que resulta que las normas de encriptación de la isla son demasiado restrictivas para muchas empresas. (Descifrar)[2020/4/28]

Como señaló Jake Chervinsky de Compound, estos protocolos están claramente diseñados para evitar depender de compromisos a largo plazo. Si bien este enfoque permite que estos protocolos sean solventes y una fuente eficaz de apalancamiento, también evita que introduzcan características fundamentales de los mercados crediticios, como la confianza y la reputación.

Opinión: BTC alcanzando $ 1 millón en años significa un colapso catastrófico del sistema monetario: el ex ejecutivo de Facebook Chamath Palihapitiya ha dicho anteriormente que la actual crisis económica mundial será una gran ventaja para Bitcoin, y podría ser en los próximos años millones de dolares. Sin embargo, el inversor de la industria Ceteris Paribus dijo que si bien esta opinión puede ser correcta, es un sentimiento peligroso. Dijo que "ni siquiera sabe si quiere" ver un bitcoin de $ 1 millón en los próximos años. Paribus explicó que, desde su perspectiva, esto requeriría un “colapso catastrófico del sistema monetario actual”, donde las monedas fiduciarias perderían todo valor en el corto plazo. Si el precio de bitcoin alcanza realmente el millón de dólares, es decir, un 13 000 % por encima del precio de mercado actual, "si llega demasiado pronto", la transición no será agradable. (NoticiasBTC)[2020/4/24]

La ineficiencia de este tipo de protocolo es obvia: pedir prestado $ 100 mediante la garantía de $ 150 solo funciona en algunos casos (es por eso que los préstamos garantizados en exceso son poco comunes en las finanzas tradicionales).

Noticias | Opinión: La moneda electrónica emitida por el banco central puede hacer que la política monetaria salga de la "trampa de liquidez": Pan Xiangdong, economista jefe de New Times Securities, dijo en una entrevista con un reportero de "Securities Daily" que la moneda electrónica es Conveniente, rápido y eficiente La moneda electrónica basada en la tecnología blockchain tiene las ventajas del almacenamiento de datos distribuido, la transmisión punto a punto, el mecanismo de consenso, el algoritmo de cifrado, etc., que pueden mejorar en gran medida la eficiencia de la asignación de recursos. La moneda electrónica emitida por el banco central puede eliminar el límite inferior de las tasas de interés negativas en el futuro y hacer que la política monetaria salga de la "trampa de liquidez". Es una forma importante de enfrentar la deflación en el futuro y tiene un impacto profundo en macrocontrol. (Diario de Valores)[2019/11/15]

Sin embargo, este es el status quo de los préstamos DeFi, porque introducir confianza en un ecosistema anónimo traerá grandes desafíos. En la industria financiera tradicional, tanto la calificación crediticia como la evaluación del prestamista requieren autenticación de identidad; esto es difícil de hacer en un ecosistema anónimo como DeFi.

Echemos un vistazo a las dos principales necesidades de préstamos de la industria DeFi.

Los mineros de criptomonedas necesitan crédito para pagar los equipos de minería y los costos de electricidad. Los fondos cotizados y los creadores de mercado necesitan crédito para apalancar sus carteras y reponer liquidez.

Estas dos demandas representan un mercado de préstamos multimillonario para la industria de las criptomonedas. Con líneas de crédito descentralizadas basadas en Ethereum, los protocolos de préstamo pueden operar de manera más eficiente, escalar operaciones y crecer rápidamente.

Los participantes en los préstamos DeFi tienen balances saludables, carteras de bajo apalancamiento, administradores de activos experimentados, buena reputación y flujo de caja positivo. En resumen, son los prestamistas más populares para los protocolos de préstamos DeFi.

Sin embargo, DeFi no puede satisfacer sus necesidades. Como se señaló anteriormente, los protocolos de préstamo de DeFi existentes son ineficientes en términos de capital para los prestamistas y no son una opción viable para las grandes corporaciones que realmente buscan crédito (en lugar de apalancamiento).

Como resultado, una gran cantidad de mineros y comerciantes acudieron en masa a los protocolos de préstamo centralizados. El negocio de préstamos de Génesis está experimentando un crecimiento explosivo, con un aumento de su volumen de préstamos de $ 5 mil millones en el tercer trimestre. BlockFi también está creciendo a un ritmo impresionante.

El crédito claramente tiene una gran demanda en la industria de las criptomonedas. Según los datos de los protocolos de préstamos centralizados, el mercado de préstamos actualmente vale miles de millones de dólares y todavía está en pañales.

Entonces, ¿cuándo será el turno del crédito descentralizado?

El crédito en cadena es una mejora significativa sobre el crédito centralizado.

Los mercados crediticios descentralizados aumentan drásticamente el número de prestamistas, creando un mercado más competitivo. Con una arquitectura abierta, cualquier persona en todo el mundo puede convertirse en prestamista siempre que esté dispuesta a correr el riesgo. Al igual que cualquiera puede convertirse en proveedor de liquidez en Uniswap, cualquiera puede proporcionar sus fondos a prestamistas verificados y obtener un rendimiento.

Los mercados de crédito en cadena también aumentan en gran medida la eficiencia del capital, ya que los prestatarios tienen acceso directo a los mercados de capital sin pasar por un "guardián". En otras palabras, acceden al conjunto de fondos a través de un acuerdo abierto, en lugar de a través de un intermediario para obtener fondos, lo que reduce las tasas de interés de los préstamos. Finalmente, los prestatarios pueden prestar contra múltiples fondos de préstamos, creando presión de cotización para el descubrimiento de precios.

Si bien el mercado crediticio ha sido históricamente opaco y dominado por instituciones, el crédito descentralizado podría permitir que prestatarios y prestamistas ingresen al mercado crediticio de manera totalmente transparente y equitativa.

Los mercados de crédito en cadena basados en Ethereum tienen préstamos auditables y reservas de liquidez, lo suficiente como para dar confianza a los proveedores de liquidez de que sus fondos estarán tan seguros como si estuvieran almacenados en un protocolo de préstamo centralizado. Además, la capacidad de programación de los protocolos descentralizados abre el espacio de diseño para la compatibilidad de incentivos, lo que ayuda a crear mercados crediticios más eficientes.

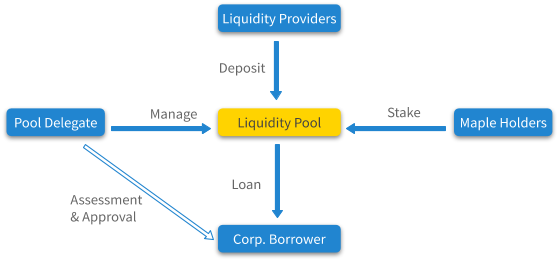

Por ejemplo, Maple requiere que las entidades que realizan evaluaciones crediticias apuesten tokens MPL para evitar el riesgo de incumplimiento, mantener los incentivos alineados entre las partes y proteger a los prestamistas.

Dada la gran demanda de crédito por parte de los usuarios y el enorme grupo de posibles prestamistas, el mercado de crédito descentralizado podría superar fácilmente los 25.000 millones de dólares en bloqueos de DeFi.

En Maple, decidimos crear un mercado de crédito en cadena porque creemos que DeFi es una industria innovadora que necesita hacer crecer el crédito.

Gracias a nuestra experiencia previa en préstamos comerciales y finanzas tradicionales, entendemos la importancia de los mercados crediticios para la innovación. Desde el día en que ingresamos a este círculo y comenzamos a descubrir cómo impulsar mejor el crecimiento, decidimos centrarnos en mejorar el flujo de capital y dirigirlo hacia donde pueda crear el mayor valor.

A pesar del crecimiento explosivo de DeFi, no puede alcanzar todo su potencial sin un mercado crediticio que funcione bien. Si se mejora la eficiencia del mercado de préstamos en el ecosistema de criptomonedas, se pueden pedir prestados más fondos por unidad de depósito, promoviendo así el desarrollo de todo el ecosistema DeFi.

La introducción del crédito descentralizado también puede permitir que los participantes honestos se beneficien de su buena reputación en DeFi, reduciendo así sus costos de endeudamiento. Al final, el crédito será de gran ayuda para las empresas que están bloqueadas por préstamos sobrecolateralizados y que no pueden reinvertir todo su dinero en el negocio.

La creación de mercados crediticios eficientes que sirvan a los prestamistas profesionales puede proporcionar a los proveedores de liquidez una fuente de ingresos más sostenible.

Aunque a "DeFidegen" le gusta arbitrar entre diferentes protocolos DeFi, es difícil para los prestamistas a largo plazo obtener mayores rendimientos. Prestar a entidades nativas de criptomonedas de alta calidad, como fondos, creadores de mercado y mineros, es una fuente de ingresos más sostenible que la minería de liquidez.

En la actualidad, existen cada vez más productos DeFi especialmente diseñados para inversores a largo plazo. Al igual que las inversiones pasivas en tokens DeFi que ofrecen los fondos indexados DeFi, los fondos de deuda corporativa descentralizados son un verdadero paso adelante para la gran mayoría de los inversores que buscan una solución única.

El DeFi maduro ya no es el "casino" que hizo dinero rápido en 2020. En el futuro, más instituciones comenzarán a utilizar productos de criptomonedas nativas. Por lo tanto, no es difícil imaginar que, en el corto plazo, los principales actores del mercado crediticio descentralizado serán empresas nativas de criptomonedas. Sin embargo, su alcance potencial y sus aplicaciones se extienden mucho más allá.

Así como Bitcoin se ha convertido en un activo de reserva para las empresas, los componentes de DeFi, como los mercados de crédito descentralizados, también ingresarán a la industria financiera tradicional. Es solo cuestión de tiempo. Otro mercado de mil millones de dólares está a punto de nacer.

Tags:

Los calcetines (UNISOCKS), que se lanzaron en cantidades limitadas en 2019, fueron despedidos por un par de 160.000 dólares estadounidenses este año.

"Las monedas estables son tokens con respaldo fiduciario en una cadena pública cuyo valor está vinculado a una moneda tradicional estable como el dólar estadounidense.

Nuevo en la puerta del contrato, ¿por qué elegir BMEX?Al 15 de marzo, el precio del índice Bitcoin en la plataforma BMEX alcanzó los 60 200 dólares EE. UU. Para los pequeños y medianos inversores.

Los mercados de crédito han sido uno de los principales motores del desarrollo económico durante siglos. Ya en 1780 a. C., los agricultores de Mesopotamia tomaron préstamos contra sus granjas como garantía.

El 6 de marzo, el fundador de Twitter, Jack Dorsey, dijo que quería subastar su primer tuit en 2006 como token no homogéneo (NFT). Como el último favorito de inversión en el mundo del cifrado.

El artículo es una contribución de Biquan Beiming, columnista de Jinse Finance and Economics, y sus comentarios solo representan sus puntos de vista personales.

Datos DeFi 1. El valor de mercado total de DeFi: 86.